Поделиться

Поделиться

Какие ИТ-проекты банки готовы отдавать на аутсорсинг

Приведет ли цифровизация к полному отказу от традиционных банковских офисов? Как это скажется на качестве и доступности банковских сервисов? Способны ли банки осуществлять цифровизацию собственными силами или без помощи финтех-компаний им не обойтись? Какие работы лучше выполнять собственными силами, а какие отдавать на аутсорсинг? Эти и другие вопросы стали предметом обсуждения участников организованной CNews Conferences конференции «ИКТ в финансовом секторе 2020».

Онлайн или офлайн

Сокращение числа традиционных офисов и стремление перенести максимум сервисов в онлайн приводит к снижению доступности банковских услуг, начал свое выступление Александр Бычков, директор департамента ИТ Геобанка. Выход один – создание оффлайн-маркетплейсов: небольших офисов, где и физические, и юридические лица смогут получить услуги любого банка.

В каждом таком офисе Геобанка работает 2-6 универсальных операционистов-кассиров. У них есть электронная подпись, а все действия проходят дистанционную централизованную верификацию. Офисы объединены между собой единой автоматизированной банковской системой (АБС), доступ к которой осуществляется на основе дактилоскопии. АБС Геобанка интегрирована с системами партнеров: в настоящее время это Альфа-банк, банки «Восточный», «Ренессанс Кредит» и Qiwi. Таким образом, в офисе Геобанка клиенты могут оформить денежные переводы, получить и погасить кредиты других банков. В перспективе банк намерен заняться расширением розничной сети, а также развитием дистанционных каналов обслуживания клиентов.

Офисы расположены в крупных торговых центрах, и для привлечения в них клиентов Геобанк недавно начал использовать робота, который ездит по этажам и рассказывает о предлагаемых услугах. «Если кто-то испытывает проблемы с посещаемостью офиса и хочет получить вау-эффект, использование такого робота – это отличный выбор», – говорит Александр Бычков.

О том, что до полного онлайна еще далеко, говорили и другие участники конференции. «Несмотря на успехи в цифровизации, объемы печати бумажных документов в банках не сокращаются», – уверен Ильдар Хасанов, руководитель отдела по развитию корпоративного бизнеса Brother. При этом, согласно данным совместного исследования IDC и Brother, 45% организаций финансового сектора сами управляют их печатью.

Эксперт рассказал об оборудовании, которое предлагает банкам компания. Это монохромные и цветные лазерные принтеры, светодиодные принтеры и МФУ, сканеры и т.д. Их можно легко интегрировать в уже имеющуюся инфраструктуру благодаря открытому интерфейсу. Brother также предлагает широкий выбор утилит для мониторинга и управления парком устройств.

Технологическая готовность

Представители ИТ-компаний рассказали участниками конференции «ИКТ в финансовом секторе 2020» о решениях, которые они предлагают.

Антон Аглицкий, директор по продажам Atos, представил High-End платформу BullSequana S. Она состоит из физически объединенных модулей, благодаря чему в ее состав может входить до 32 процессоров, а минимальный шаг составляет 2 процессора. Таким образом, с помощью платформы можно решать любые задачи. Он поддерживает все необходимое программное обеспечение – Oracle, SAP, ЦФТ и т.д. При этом внедрение BullSequana S в одном из крупных банков позволило сэкономить до 43% благодаря снижению лицензионной нагрузки от использования СУБД Oracle. Также в списке предлагаемых Atos решений серверы Escala и BullSequana Edge.

Решения Atos уже используют такие крупные российские компании, как «М.Видео-Эльдорадо», «Ростелеком», МСП-банк, а также Минфин России.

При интеграции программного обеспечения возникает целый ряд проблем. Они связаны и с наличием «зоопарка» имеющихся решений, и с высокой стоимостью разработчиков, и с необходимостью миграции на целевую инфраструктуру. Однако самая главная проблема – процесс интеграции, как правило, занимает очень много времени, рассказал Иван Никиточкин, директор по развитию OpenLegacy. Для того, чтобы его уменьшить, в компании разработали специальную цифровую платформу, позволяющую интегрировать legacy-системы по API.

Проблемы при интеграции программного обеспечения

Источник: OpenLegacy, 2020

Иван Никиточкин привел несколько примеров использования платформы. Так, после поглощения 5 банков Citibank смог объединить их информационные системы силами двух разработчиков всего за 2 недели. А в компании Ayalon благодаря переходу на методологию DevOps средствами OpenLegacy с 4 месяцев до 5 минут сократился процесс выпуска релизов. На создание 100 внутренних API ушло всего 2 месяца, что позволило сэкономить время разработки примерно на один полный год человеко-часов. Работа, которая требовала 3 человек и 6 месяцев, сейчас выполняется одним человеком за 2 месяца.

«В свое время человечество за 13 лет пересело из карет в автомобили, – начал свое выступление Сергей Дощенко, советник генерального директора компании «ФлексСофт». – Аналогичная история произошла с экосистемой доступа к банковским услугам – она переместилась в мобильные устройства». Однако технологии искусственного интеллекта, VR пока не смогли существенно изменить банковский бизнес.

Технологические банки, как правило, поглощаются традиционными банками. Единственным примером независимого банка, построенного на технологиях, до сих пор остается «Тинькофф». По мнению Сергея Дощенко, задача автоматизации бэк-офиса не теряет своей актуальности. Только на его основе можно развивать фронт-офис и тестировать инновации.

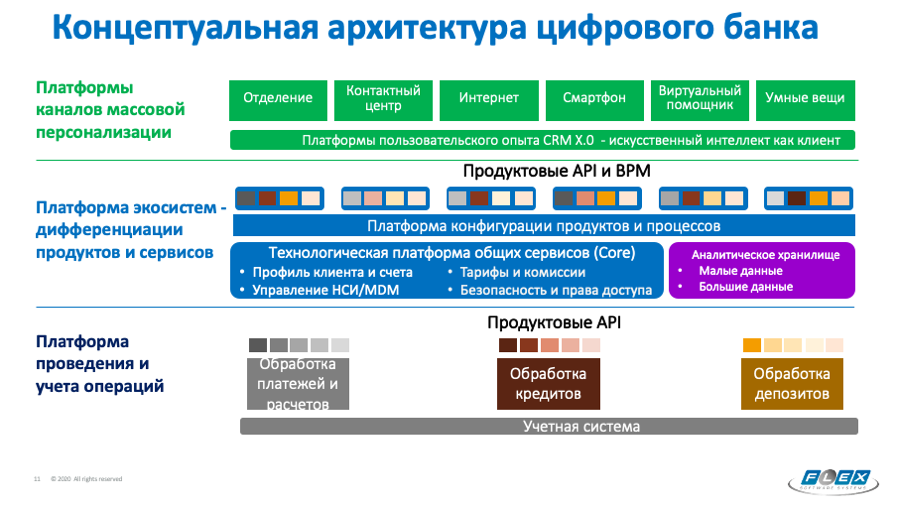

Концептуальная архитектура цифрового банка

Источник: ФлексСофт, 2020

«ФлексСофт» предлагает платформу, которая дает возможность надежно автоматизировать бэк-офис и тестировать клиентские сервисы. Цифровая «Платформа FXL» поддерживает работу 144 млн клиентов и 8 млрд проводок. С ее помощью менее, чем за 1 неделю можно вывести на рынок новый клиентский сервис, а его доступность составляет 99,99%. Решение уже применяется в Почта Банке.

Инсорсинг или аутсорсинг

Одной из самых обсуждаемых тем стало обеспечение баланса между инсорсингом и аутсорсингом в ходе цифровизации банков. Так, Виталий Копысов, директор по инновациям «СКБ Банка», рассказал о том, как в банке решалась задача подключения к недавно заработавшей в России системе быстрых платежей (СБП). СБП была запущена 28 февраля 2020 г. Сегодня к ней подключено более 11 млн пользователей, оборот составляет ₽80 млрд. К СБП подключились 47 банков, в том числе 9 банков с поддержкой куайринга.

Система дает возможность осуществлять перевод денежных средств по номеру телефона, без реквизитов и привязки к карте между физическими и юридическими лицами без расходов на эквайринг и инкассацию, а также реализовать возможность оплаты покупок по QR-коду.

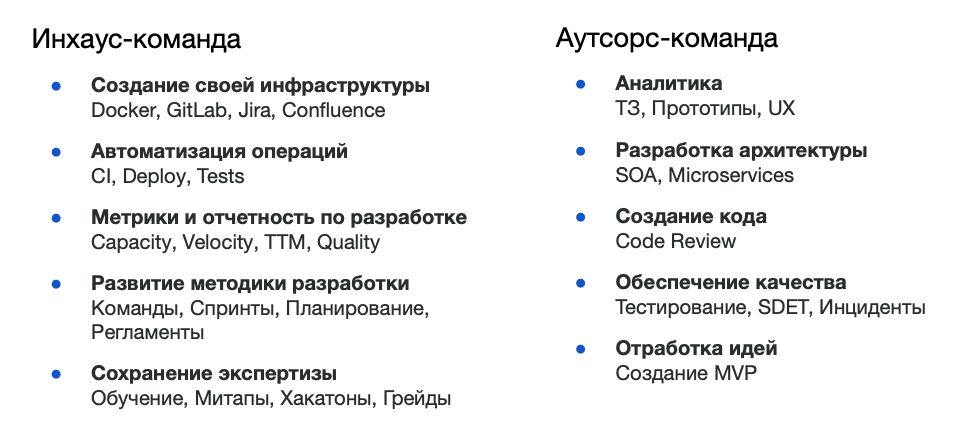

В реализации проекта в «СКБ Банке» принимала активное участие компания SimbirSoft. Дмитрий Петерсон, операционный директор SimbirSoft, рассказал, как было организовано взаимодействие инсорсинговой и аутсорсинговой команд. Инхаус-команда сконцентрировалась на создании инфраструктуры, автоматизации операций, ведении метрик и отчетности по разработке, развитии методики разработки и сохранении экспертизы. В задачи аутсорсера входили аналитика, разработка архитектуры, создание кода, обеспечение качества и отработка идей. «При правильной организации процесса разработки аутсорсинг помогает усилить команду», – уверен он.

Взаимодействие инсорсинговой и аутсорсинговой команд

Источник: SimbirSoft, 2020

В Руснарбанке решили пойти по пути построения собственной цифровой платформы «Норма», рассказал Сергей Минофьев, заместитель председателя правления Руснарбанка. «Мы не нашли на рынке готового решения, – пояснил он. – И вообще, банк в принципе старается развиваться как ИТ-компания с банковской лицензией».

Технологии построения цифровой платформы «Норма»

Источник: Руснарбанк, 2020

Он поделился опытом быстрого внедрения новых цифровых продуктов – создания кредитного конвейера и мониторинга рисков с помощью роботов. По словам эксперта, при реализации таких проектов очень важна поддержка высшего руководства компании и правильное выстраивание коммуникаций. Также Сергей Минофьев отметил, что исходя из его опыта, agile не всегда эффективен – нужно устанавливать дедлайны. На сегодняшний день платформа активно развивается – идет сбор данных, происходит обучение роботов, расширяется функционал Open API.

«Если раньше ИТ-департаменты банков строились вокруг гуру-программистов, которые досконально знали свой участок работы, то теперь они ориентируются на бизнес-процессы», – говорит отметил Илья Батай, CIO «Альфа-Капитал». Надо быстро внедрять новые продукты. Поэтому бизнес и ИТ объединяются воедино, внимательно следят за рыночными трендами и инновациями и оценивают, насколько они необходимы компании. Основная цель инноваций – повысить скорость взаимодействия с клиентами. А это обеспечивается и бэк-офисом, и фронт-офисом, и бизнес-процессами в компании в целом.

Илья Батай рассказал, как компания организовала взаимодействие внутренних и внешних ИТ-команд, привлекаемых на условиях аутстаффинга или аутсорсинга. В ведомстве первых осталась вся ключевая разработка, продуктовая и архитектурная экспертиза, поддержка и значимые know-how. Вторые выполняют рутинные задачи и отдельные небольшие проекты, а третьи решают задачи, для которых в «Альфа-Капитал» нет компетенций, но результаты нужны срочно. При этом скорость работы аутстафф-сотрудников в 1,5-2 раза ниже, чем собственных специалистов, отметил эксперт.

: Существует проблема использования и обработки данных. Поможет ли тут блокчейн?")

Андрей Залманов, директор направления ИТ-архитектуры банка «Открытие», рассказал, что для решения ИТ-задач банк использует как собственные ресурсы, так и аутстаффинг, и аутсорсинг. У каждой модели есть плюсы и минусы, которые надо внимательно оценивать. Исходя из опыта банка «Открытие», инсорсинг наиболее эффективен для организации текущего развития и доработки стабильных систем и решения специфических задач развития, требующих уникальных компетенций.

Аутстаффинг необходим при реализации крупных новых проектов и проведения срочных внеплановых доработок. На аутсорсинг можно отдавать второстепенные проекты. Также экспертиза компаний с рынка привлекается для кастомизации и внедрения готовых решений.

Как понять ценность проекта

«Цифровой банк должен развиваться в рамках бизнес-модели, то есть все проекты должны оцениваться с точки зрения ценности для клиента», – говорит Сергей Иванов, директор по стратегии и эффективности дивизиона «Цифровой корпоративный банк» Сбербанка. Банк перешел на agile 3 года назад. Раньше из-за бюрократических процедур любой новый проект мог открываться больше года. Теперь благодаря agile все происходит существенно быстрее.

Однако, как выяснилось, существенная часть релизов не доходит до потребителя. По этой причине в Сбербанке решили перейти на оценку результатов проектов по заранее определенным ключевым результатам OKR (Objectives and Key Results), в числе которых обязательно присутствует показатель востребованности созданных командами сервисов. Сергей Иванов рассказал, как такой подход помог обновить «Сбербанк Бизнес Онлайн».

Продолжил тему Денис Ананьев, директор проектов дивизиона «Цифровой корпоративный банк» Сбербанка. По его словам, цифровыми сервисами «Сбербанк Бизнес Онлайн» пользуется более 2,6 млн клиентов. На платформе реализовано более 37 сервисов. Среди них бухгалтерия онлайн, облачный склад, управление торговой точкой, CRM-система, бизнес-аналитика, электронный документооборот, конструктор документов, электронный архив, проверка контрагентов, сдача отчетности в госорганы и т.д. В ближайших планах – обновление мобильного приложения.

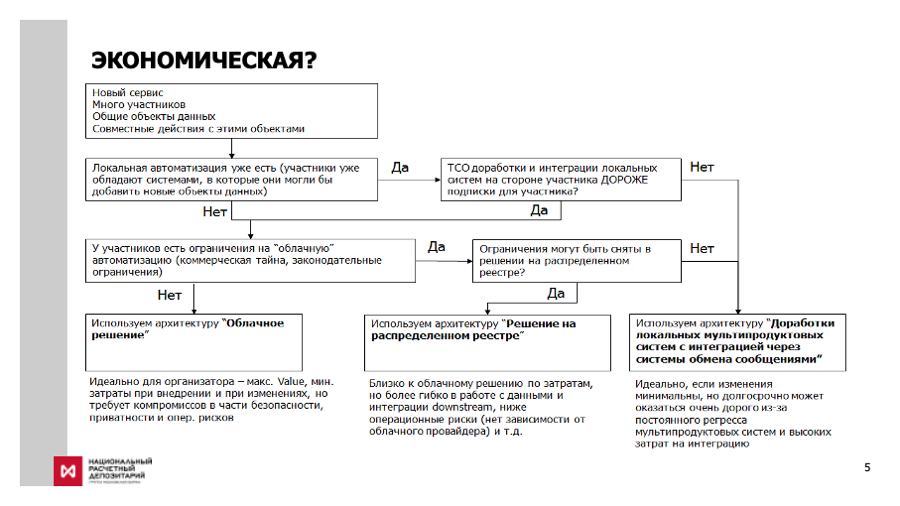

Продолжил тему оценки востребованности проектов Александр Яковлев, руководитель блокчейн-лаборатории Национального расчетного депозитария (НРД). «Существует проблема использования и обработки данных. Поможет ли тут блокчейн?», – обратился к аудитории эксперт. Он оценил экономические и политические аргументы «за» и «против» использования блокчейна.

Как оценить экономические причины использования блокчейна

Источник: Национальный расчетный депозитарий, 2020

«Многие говорят о том, что блокчейн позволяет повысить доверие к системе, но этот аргумент не слишком убедителен, – считает Александр Яковлев. – Например, блокчейн можно использовать для проведения честных выборов, но это нужно не всем». Пока инвестиции в технологию во всем мире невелики, то есть она еще не доказала свою эффективность и не стала востребованной. 95% проектов с использованием блокчейна заканчиваются пилотами.

Вадим Перепелкин, начальник отдела архитектуры и интеграции приложений «Атон», рассказал об опыте построения платформы брокера на базе функциональных сервисов. Для ее реализация была выбрана микросервисная архитектура и контейнеризация, подключение партнеров обеспечивает открытый API. На текущий момент создано 15 сервисов, в том числе сервисы котировок, удаленного открытия счета, расчета стоимости ПИФов, обработки сделок, приоритизации чатов и звонков, сверок между системами, крипто-сервис и т.д.

Кому выгодна система быстрых платежей

В ходе дискуссии участники конференции обсудили влияние на финансовый рынок системы быстрых платежей и появления возможности оплаты товаров по QR-коду. Максим Белоусов, советник председателя правления банка «Уралсиб», рассказал, что его банк одним из первых подключился к системе и предоставил возможность использовать ее своим партнерам – а это 65 банков, из которых 50 уже подключились к СБП.

С одной стороны, система приносит банку убытки, поскольку они фактически лишаются платежей за эквайринг, а с другой – повышает лояльность клиентов. По его мнению, система будет в основном степени использоваться физическими лицами при взаимодействии друг с другом. На сегодняшний день она еще не стала особенно популярной во многом потому, что у большинства граждан есть банковские карты Сбербанка, и они уже давно освоили переводы между ними по номеру телефона владельца. Именно подключение к СБП главного банка страны способно переломить ситуацию – оно приведет на рынок дополнительно около 20 млн клиентов, которые уже привыкли рассчитываться между собой по номеру телефона.

Что касается развития оплаты товаров и услуг по QR-кодам, то пока она мало популярна. И в ближайшие годы ситуация вряд ли изменится – существенного роста уровня проникновения ожидать не приходится. Однако, по мнению участников дискуссии, это не значит, что не надо размещать в ритейле QR-терминалы. Сам факт их появления может стать стимулом для расширения числа пользователей. При этом стоимость услуги как таковая для большинства граждан не имеет особого значения – они выбирают удобство и скорость, и часто не принимают во внимание разницу в тарифах.

По сути, оплата товаров и услуг с помощью СБП уже была опробована Сбербанком – не секрет, что на многих розничных рынках можно заплатить переводом на карту Сбербанка. Налоговая служба уже пытается блокировать такие транзакции, если они регулярно приходят на одну и ту же карту, однако пока это не слишком эффективно. СБП спасает от этого. «По сути, ЦБ продвигает систему, которая выгодна клиентам, но невыгодна банкам», – говорят участники дискуссии. Если банки сделают удобные приложения для оплаты по QR-кодам, то люди будут ее использовать.

О том, как интегрировать в новый цифровой контур старые legacy-системы, рассказал Иван Никиточкин, директор по развитию OpenLegacy.

CNews: Какие проблемы возникают у компаний, которые решили заняться цифровой трансформацией?

Иван Никиточкин: Компании сталкиваются с целым рядом проблем. Во-первых, это низкая скорость создания цифровых сервисов, в то время как они должны выводиться на рынок максимально быстро для повышения лояльности пользователей. Во-вторых, невозможность стандартизировать технологии монолитных систем. При этом проекты с монолитными системами плохо адаптированы с DevOps.

Как модернизировать бэк-офисные системы для того, чтобы клиенты могли получать полноценные цифровые сервисы, рассказал Аркадий Лобас, генеральный директор компании «ФлексСофт».

CNews: Как меняется экосистема доступа к банковским услугам?

Аркадий Лобас: Сегодня, когда предоставляемый клиентам спектр финансовых и нефинансовых услуг постоянно расширяется, банкам нужно все лучше интегрироваться с собственными и партнерскими каналами продаж и обслуживания. Это требует обязательного режима работы 24x7 и обработки огромного количества транзакций в режиме реального времени, быстрой адаптивности под требования бизнеса, способности в режиме реального времени подобрать и реализовать в процессах и ИТ-системах выигрышную стратегию взаимоотношений с клиентом, повышения защищенности и надежности.

О том, как создать надежную, высокопроизводительную инфраструктуру с минимальными затратами, рассказал Роман Гоц, директор департамента больших данных и безопасности Atos.

CNews: Как меняется спрос на серверное оборудование в финсекторе в связи с ростом популярности облаков?

Роман Гоц: Несмотря на всемирную популярность облачных вычислений, Россия идет своим путем. Данные пользователей – чувствительная информация, которую банки не готовы выносить вне собственного периметра. Они стремятся к созданию частных облаков и одновременно развивают периферийные вычисления. Банкам важно и интересно получать максимум выгоды от своих офисов и отделений по работе с клиентами. Отдельный тренд – монетизация больших данных. Банки учатся делать это все лучше и лучше.

Короткая ссылка

Короткая ссылка

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}