Поделиться

Поделиться

Карманная «экосистема»: платежные сервисы растут и обзаводятся новыми функциями

Финтех-компании, предлагающие платежные сервисы, становятся все более важными игроками финансового рынка. Они стремительно растут вместе с популярностью безналичных платежей и сервисов бесконтактной оплаты. Эпидемия коронавируса только подстегнула этот процесс.

Эволюция платежных сервисов

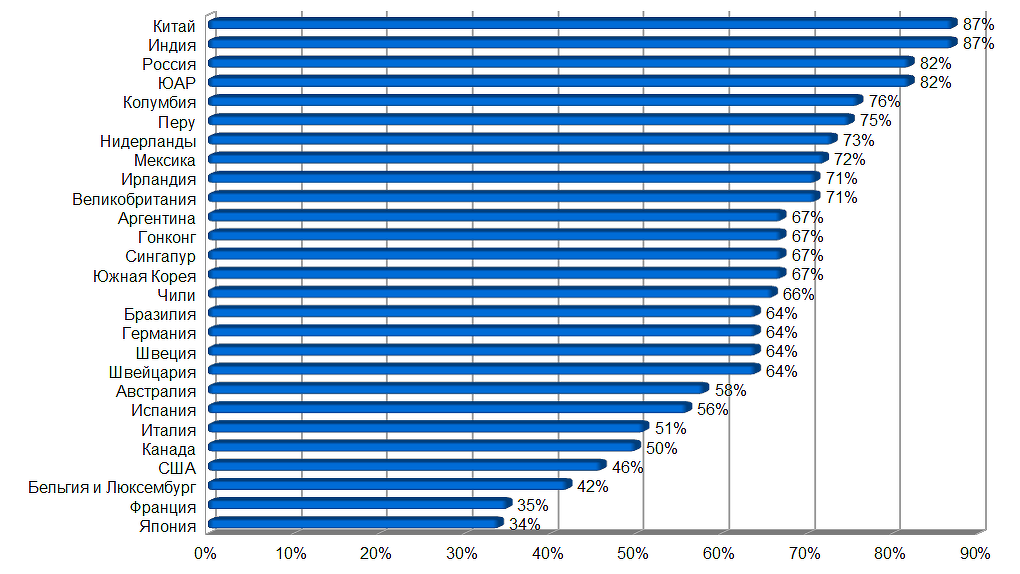

Как свидетельствуют данные исследования EY Global Fintech Adoption Index 2019 (проводится раз в 2 года), индустрия FinTech стремительно растет. Степень «принятия» услуг компаний из этой отрасли увеличилась с 16% в 2015 г. до 64% в 2019 г. (критерием принятия является использование 2 или более «корзин услуг», причем в «корзине» должна быть или «основная» финтех-услуга или не менее 2 дополнительных, таких как торговля акциями онлайн). Наслышаны о возможностях соответствующих сервисов 96% из более чем 27 тыс. человек, опрошенных по всему миру.

В компании Accenture достаточно высоко оценивают возможные потери традиционных финансовых учреждений от компаний финтех-отрасли— до 15% в 2025 г., притом что сам рынок безналичных платежей будет расти в 2020-2025 гг., как полагают в Accenture, на 5% в год.

Уровень принятия финтех-услуг

Источник: EY, 2019

В России, по оценке Центробанка, в 2020 г., доля безналичных платежей превысила 70%. Это сравнимо с показателями самых «цифровых» стран мира (в Канаде этот уровень 63%, в Дании — 80%, в Швеции — 87%). Этот тренд связан не только с поддержкой самого регулятора, но, прежде всего, с развитием мобильных приложений и платежных сервисов: платежи становятся мгновенными, бесплатными и удобными для клиента, встраиваясь в приложения и устройства. А пандемия, сопровождавшаяся призывом «рассчитываться безналом», увеличила долю безналичной оплаты, как полагают в ЦБ, приблизительно на 3%.

Платежные решения по всему миру эволюционируют в технологию, затрагивающую многие сферы жизни пользователей. Самым известным примером является китайский WeChat, обеспечивающий клиентам множество «непрофильных» возможностей: от общения с друзьями и шопинга до онлайн-платежей и взаимодействия с правительством. Кроме того, на базе WeChat правительство Китая планирует построить систему социального рейтинга, которая будет поощрять граждан за хорошие поступки и наказывать за антисоциальное поведение.

Обратный в некотором роде пример — решение от британского стартапа Osper, который запустил платежное приложение с дополнительными функциями. Оно не только позволяет родителям контролировать расход ребенком карманных денег, но и учит его распоряжаться средствами, предоставляя возможность самостоятельно принимать решения о том, на что их потратить.

Платежные сервисы на пике популярности

Платежные сервисы сильно изменились. Теперь это не электронные кошельки с минимумом функций, а масштабные экосистемы, интересные даже крупным финансовым компаниям.

Так в начале 2020 г. Visa заплатила за финтех-стартап Plaid больше $5 млрд, что в 35 раз превышает его предполагаемую выручку. Plaid представляет собой агрегатор платежных и финтех-сервисов, позволяющий клиентам одних компаний взаимодействовать с другими. Стартап работает с большинством крупных финтех-компаний в США, включая Venmo, Square Cash, Chime, Acorns, Robinhood и Coinbase.

В сентябре 2020 г. в рамках очередного раунда шведский платежный сервис Klarina Bank привлек $650 млн финансирования. Сейчас стоимость Klarina Bank оценивается в $10,65 млрд, что позволило ему стать самой крупной финтех-компанией в Европе и четвертой по величине в мире.

Точки роста для инновационных платежных сервисов, как правило, находятся в развивающихся странах, где пользователи не успели привыкнуть к традиционным банковским сервисам и открыты для новых решений. К примеру, индийский стартап BharatPe создал сервис, позволяющий расплатиться за товар или услугу, наведя камеру смартфона на QR-код. Покупкой BharatPe заинтересовались Google и Amazon, а оценка стартапа составила более $250 млн.

В некоторых странах, например в Африке, новые средства оплаты часто оказываются единственным работающим платежным инструментом. Причины лежат на поверхности — некоторые национальные валюты стремительно обесцениваются, а банков и банкоматов попросту нет даже в крупных городах.

Россия в тренде

В упоминавшемся исследовании EY по уровню «принятия» финтех-услуг Россия набрала 82% и заняла 3-е место после Китая и Индии, набравших по 87%. При этом большая часть развитых стран занимает места во второй половине рейтинга: из западноевропейских выше всего Нидерланды (7-е место, 73%), замыкает список Япония (34%).

В ближайшие пять лет инновации на российском платежном рынке значительно повлияют на динамику финансовых и околофинансовых рынков и бизнес-моделей компаний из этих сфер. Причиной глобальных сдвигов станет сквозной принцип платежных решений и потребность клиента во все более персонализированных финансовых инструментах. Поэтому в России будут появляться как специализированные сервисы, так и экосистемы, позволяющие создать «единое окно», через которое можно решать самый широкий круг задач: от мобильных платежей до снижения кредитной нагрузки и управления пенсионными накоплениями.

Инвестиции в стартапы будут расти, за счет чего индустрия Banking-as-a-Service продолжит развиваться во всем мире. Пандемия и смена потребительских паттернов будут активно этому способствовать.

Короткая ссылка

Короткая ссылка