Поделиться

Поделиться

Как не стать банком-дауншифтером

Непростая экономическая ситуация, сложившая в России в последние годы, заставляет банки в корне менять стратегию взаимодействия с потребителем. Предложение широкого спектра банковских продуктов постепенно сменяется индивидуальным подходом к клиенту, основанным на детальном анализе клиентского опыта и ориентированным на оказание наиболее необходимых ему банковских услуг.

2015 г. был непростым как для российского рынка в целом, так и для его финансового сектора в частности. Санкции, высокая волатильность национальной валюты, падение ВВП почти на 4% и снижение покупательной способности населения привели к падению прибыли большинства банков. Так, на 1 декабря 2015 г. их совокупная прибыль составила p265 млрд против p589 млрд в 2014 г. При этом, из 740 кредитных организаций 530 на 1 декабря сгенерировали прибыль, превышающую p600 млрд, а 210 сгенерировали убытки около p350 млрд.

В начале февраля 2016 г. аналитики «Финам» подвели итоги развития банковской системы России в 2015 г. По их мнению, динамика привлечения средств в банковской системе оказалась лучше, чем ожидалось, однако она указывает на три неблагоприятных тренда – рост розничных вкладов во многом был обеспечен капитализацией процентов, уровень их долларизации составил около 75% резервов ЦБ, а около 60% совокупного притока розничных и корпоративных рублевых вкладов в 2015 г. поступило в банки в декабре, отражая бюджетные расходы и указывая на сильную зависимость от госсектора.

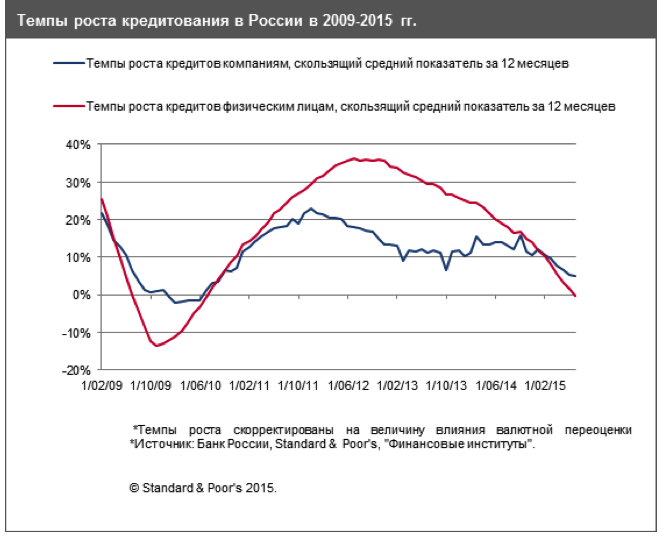

Корпоративные кредиты выросли примерно на 4% год к году (с очисткой от эффекта ослабления рубля), их рост был обусловлен необходимостью корпоративного сектора погасить $47 млрд внешнего долга в 2015 г. В тоже время розничное кредитование снизилось на 6% год к году в 2015 г. Просроченная задолженность в корпоративном сегменте в декабре 2015 г. составляла 6,2% корпоративного кредитного портфеля, а в розничном – 8,1% розничного кредитного портфеля.

В 2015 г. ЦБ отозвал лицензии у 101 банка (76 в 2014 г.). Их суммарное число сократилось до 682. При этом доля иностранных банков в совокупных активах сектора сократилась до уровня 2004 г. и составила 8%, а государственных увеличилась. По данным «Финам», в конце 2015 г. госбанки занимали 64% рынка корпоративных кредитов и 62% рынка корпоративных счетов, а также 58% рынка розничных кредитов и 59% рынка розничных депозитов. По мнению аналитиков в 2016 г. политика ЦБ будет направлена на дальнейшее сокращение числа банков на рынке.

Битва за клиентов

Одно из важнейших направлений деятельности банков в текущей непростой ситуации – привлечение новых и удержание уже имеющихся клиентов. Современный пользователь предъявляет все более высокие требования как к самому банку, так и к качеству предлагаемых им услуг, считают в компании Terrasoft. Сегодня у него есть практически неограниченные возможности для выбора банка-партнера. Это не только изучение рекламных материалов, но и анализ сведений о банке на многочисленных специализированных сайтах, а также сбор информации в социальных сетях.

Cущественным фактором при выборе банка является скорость, прозрачность, персонализированность и мультидевайсность сервиса. Согласно результатам исследования Terrasoft, проведенного в начале 2016 г., 55% банков в СНГ считают кризис подходящим временем для внедрения инноваций в клиентском опыте и каналах коммуникации. Потому что именно предоставление исключительного клиентского опыта и делает банк более конкурентоспособным. Составляющие идеального путешествия клиента довольно просты. Взаимодействие с банком должно происходить в удобном канале в удобное время; оно должно быть простым и удобным, с минимальной необходимостью присутствия в отделении; клиент не должен повторять уже пройденный путь заново. Что касается каналов, то результаты того же исследования демонстрируют, что 48% банков в СНГ считают отделения каналом, который генерирует наибольшее количество новых клиентов, а 27% банков считает, что это цифровые каналы.

Набирает популярность и омниканальный подход к банкингу. Клиенты хотят иметь возможность взаимодействовать с банком в любое удобное для них время и в любом удобном для них месте. При этом, по результатам исследования Transform, средняя стоимость коммуникации с клиентом в отделении почти в 9 раз больше, чем в цифровом канале. Тем не менее, отделения останутся важным каналом взаимодействия с клиентом из-за законодательных ограничений, низкого уровня использования мобильного интернета, и доверия к личному общению.

Например, несмотря на развитие дистанционных каналов обслуживания, целый ряд услуг банки по-прежнему оказывают в офисе. И от того, как организована работа с клиентом в точке продаж, способен ли банк учесть все его пожелания и предложить услуги, наилучшим образом соответствующие его потребностям, зависит очень многое. Управление опытом клиента, который в процессе взаимодействия с банком использует несколько каналов связи, от социальных сетей до точки продаж, может стать решающим фактором при выборе им банка-партнера.

Выживут только сильнейшие

Как избежать печальной судьбы банка-дауншифтера в будущем? Необходимые для этого шаги нужно начинать предпринимать уже сегодня. Стремительно меняющаяся реальность заставляет банки уделять все больше внимания трансформации своего бизнеса с точки зрения соответствия растущим потребностям клиентов и использования новых механизмов их привлечения и удержания.

Наиболее продвинутые из них уже начали переходить на клиентоориентированные бизнес-модели. «Если несколько лет назад банки проводили широкомасштабные кампании, получая большой приток продаж с помощью простых продуктов, то сейчас рынок ставит совсем другие задачи, и банки ориентируются на узкие, менее маржинальные сегменты, – говорит Дмитрий Ровинский, директор практики в финансовой отрасли компании Terrasoft – разработчика решения bpm’online. – В этом ключе задачи CRM-систем: проводить многофакторную сегментацию клиентской базы, поддерживать для каждого сегмента свои динамически изменяемые субпродукты, автоматизировать бизнес-процессы «взращивания», удержания и развития клиентов».

Одновременно банки пытаются снизить операционные издержки, постоянно модифицируя «конвейеры» по продаже банковских продуктов. При этом особое внимание они обращают на наличие готовых процессов payday-кредитования, возможности анализа кредитного портфеля, эргономику интерфейса, наличие мощного конструктора бизнес-процессов.

Активно развивается омниканальный банкинг. На смену популярным еще несколько лет назад системам автоматизации отдельных направлений взаимодействия с клиентом приходят решения, позволяющие управлять всем его опытом взаимодействия с банком – от социальных сетей до точки продаж.

С каждым годом потребитель становится все более мобильным и технологичным. Он хочет получить сервис здесь и сейчас, предельно тщательно выбирает его поставщика. И в борьбе за него выигрывает тот, кто способен сделать потенциальному клиенту предложение, от которого будет просто невозможно отказаться.

По мнению экспертов, в ближайшие годы банки будут продолжать ориентироваться на привлечение клиентов с минимальными затратами или вообще без них, широко используя для этого социальные сети, специализированные приложения, анализируя потребности и поведение пользователей и предлагая им не банковские продукты, а услуги, интегрированные в повседневные ситуации. Основой таких предложений станет индивидуальный подход к каждому клиенту как с точки зрения ценообразования и удобства, так и с позиции полезности услуги для решения его текущих задач. «В числе самых актуальных задач банков в текущей ситуации – переход от предложения банковского продукта к оказанию услуги, снижение операционных затрат, повышение продуктивности персонала за счет все более широкого проникновения ИТ-инструментов взаимодействия с клиентами», – уверен Дмитрий Ровинский.

Сфокусированность на клиентском опыте, а на собственных продуктах, способность стать для клиента настоящим партнером, лучше других знающих о его потребностях – таким должен быть настоящий «Банк будущего».

Наталья Рудычева/CNews

Короткая ссылка

Короткая ссылка