Поделиться

Поделиться

Ущерб от мошенничества в ДБО растет с каждым годом

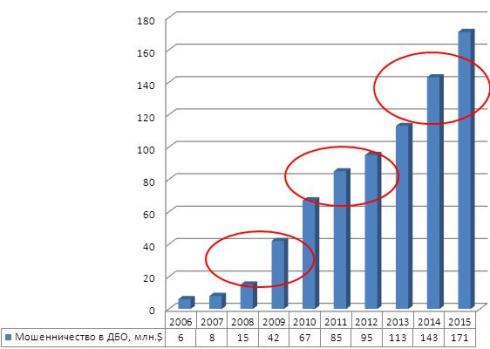

В настоящий момент объем ущерба от мошенничества в системах ДБО не превышает $100 млн. Однако в ближайшие годы потери будут расти, и к 2015 г. прибыль мошенников составит $171 млн.В России ущерб от мошенничества в сфере дистанционного банковского обслуживания за 2012 г. составил около $100 млн. Однако динамика потерь в ближайшие годы будет только увеличиваться.

Оценка и прогнозы основываются на опросе экспертов, непосредственно участвующих в расследованиях инцидентов в ДБО как со стороны кредитных организаций, так и правоохранительных органов. Кроме того, в расчет принята статистика оценки прямого ущерба от мошенничества в ДБО. Под прямым ущербом понимается сумма похищенных денежных средств через системы ДБО, вне зависимости от того, кто в конечном итоге понес убытки – кредитная организация или клиент.

Согласно статистике, переломными на рынке мошенничества в сети интернет являлись 2008–2009 гг.: основным и самым прибыльным видом мошенничества стали аферы в системах ДБО. На это повлияло одновременно 2 фактора: вызванное экономическим кризисом сокращение инвестиций в информационную безопасность на 7% со стороны банков РФ и широкое распространение средств совершения киберпреступления. За 2008–2009 гг. объем мошенничества в ДБО вырос в 2,8 раза.

Прямой ущерб от мошенничества в ДБО в России

Источник: Аналитический центр компании "Техносерв", 2012 г.

Широкое освещение дел по задержанию злоумышленников в 2011–2012 гг., а также повышенное внимание служб безопасности банков к угрозам в ДБО повлияло на снижение ущерба от действий преступных группировок, промышляющих на территории РФ. Темпы роста убытков приостановились с 60% в 2010 г. до 12% в 2012 г. Однако технологии совершения киберпреступлений не стоят на месте, потому в 2013–2014 гг. темпы роста убытков восстановятся и, более того, могут увеличиться за счет роста объемов транзакций и пользователей ДБО в целом. Кроме того, российский рынок интернет-мошенничества может стать привлекательным для злоумышленников не из стран СНГ.

Следует отметить, что по сравнению с американским и европейским рынками, объем мошенничества в ДБО на территории РФ все еще остается низким. Вызвано это сравнительно небольшим числом клиентов банка, использующих услуги дистанционного обслуживания. Учитывая то, что в России наблюдается устойчивая тенденция к росту как количества пользователей ДБО, так и объемов транзакций, нетрудно предположить, что увеличение ущерба от мошенничества в ДБО будет продолжаться.

Человеческий фактор на стороне мошенничества

С учетом вступления в силу положений закона №161-ФЗ "О национальной платежной системе", с начала 2014 г. банки обязаны возмещать ущерб от мошеннических операций для клиентов – физических лиц. Другими словами, мошенники будут красть средства не у клиентов банка, а у него самого. Поэтому банки теперь как никогда озабочены усилением мер безопасности.

Борьбу с мошенничеством в сфере ДБО можно условно разделить на 2 направления: повышение защиты на стороне клиента или усиление мер безопасности на стороне банка. К сожалению, основной проблемой внедрения систем защиты на стороне клиента является человеческий фактор. Какие бы средства защиты банк ни предлагал клиенту, всегда найдется способ обойти их. Человека можно легко обмануть, используя методы социальной инженерии или подделывая текст на экране, он может потерять бдительность, что-нибудь забыть, отвлечься, ошибиться – полностью исключить эти факторы нельзя. Однако теперь у граждан есть повод стать внимательнее. Согласно вышеупомянутому закону, банк не будет возмещать клиенту ущерб от мошеннических операций, если докажет, что человек нарушил порядок использования электронного средства платежа.

Высокотехнологичные методы борьбы

На стороне банка для предотвращения мошенничества используются интеллектуальные антифрод-системы, которые осуществляют многокритериальный анализ каждого платежного поручения, поступившего на исполнение в банк. Многолетний опыт борьбы с мошенническими платежами в системах ДБО демонстрирует, что данное средство защиты является эффективным. Однако антифрод-система должна непрерывно совершенствоваться с учетом эволюционного развития кибермошенников.

К примеру, даже самый интеллектуальный антивирус не может обнаружить последние модификации вируса, если на него не были своевременно поставлены свежие базы описаний вирусов. В антифрод-системе все аналогично – обычная установка и однократная настройка системы не уберегут банки от мошеннических действий. Если система не совершенствуется, через некоторое время ее эффективность снижается до нуля. Ключевым моментом при эксплуатации такого решения является наличие у ее разработчика сервиса, который дорабатывает антифрод-систему с учетом текущей ситуации по мошенничеству.

Подход, при котором банк самостоятельно разрабатывает антифрод-систему, в корне неправильный – этим должны централизованно заниматься соответствующие эксперты. Создание собственного решения аналогично по эффективности разработке собственной антивирусной системы силами банка. Ни один банк не столкнется со всеми вирусами, поэтому не будет знать тонкости всех способов совершения мошенничества.

Евгений Царев, Артем Хафизов

Короткая ссылка

Короткая ссылка