Поделиться

Поделиться

«Турбо-секси банк»: ИТ-директора пытаются снискать любовь клиентов

В условиях острой конкуренции банки вступили в борьбу за лояльность. Кто во что горазд пытается завлечь и удержать клиента вкусным и приятным сервисом. Преднастроенные гаджеты, мобильные приложения, интеграция с соцсетями, интернет-магазинами и другие, как их называют CIO банков, «сексуальные фичи» уже в ходу, хотя их монетизация пока не очевидна.Неблагоприятная экономическая ситуация сокращает объем рынка банковской информатизации в России. Выручка поставщиков в этом секторе за 2014 г., по экспертным оценкам, упала на 15–20%. Банковские проекты сжимаются, горизонт планирования сокращается, требуется быстрый эффект. По оценкам экспертов, самую быструю отдачу приносят технологии, повышающие качество клиентского сервиса – на них и сконцентрировали свое внимание банки с эти непростые времена.

Новый опыт

Обстановка в банковской сфере сегодня нервозная: если за 2013 г. ЦБ РФ отозвал лицензии у 46 банков, то за 11 месяцев 2014 г. лицензий лишились 80 кредитных учреждений. В результате некоторые участники рынка накопили специфический опыт – об ИТ-обеспечении санации банка рассказал Алексей Пирогов, вице-президент по банковским информационным технологиям финансовой группы «Лайф».

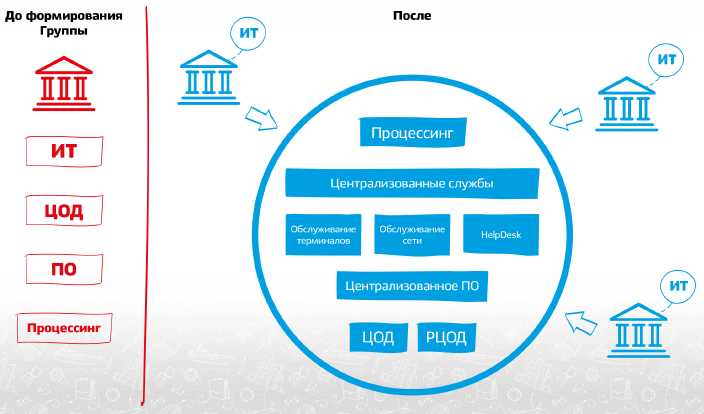

С точки зрения ИТ «Лайф» отличается тем, что для 8 банков группы создана единая ИТ-инфраструктура. В 2014 г. «Пробизнесбанк», входящий в группу, выступал санатором банка «Солидарность», имеющего на тот момент более 25 офисов и 500 тыс. клиентов. Предстояло быстро перевести «Солидарность» на платформу группы.

Централизованная ИТ-инфраструктуры группы банков

Источник: «Лайф», 2014

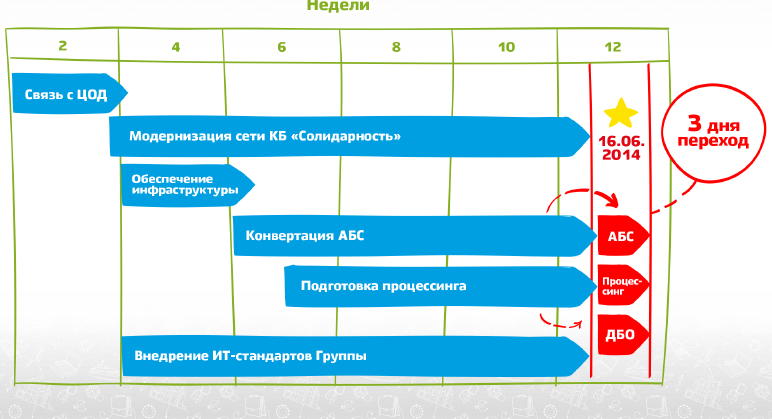

Трудозатраты ИТ-блока в рамках этого проекта сопоставимы с открытием 10-15 филиалов, рассказал Пирогов. Весь проект занял 3 месяца, из них 1,5 месяца ИТ-специалисты готовили сеть, а сам переход занял 3 дня. Переход на централизованную ИТ-инфраструктуру, «сокращение лишнего жира», по словам вице-президента «Лайф» дало экономию примерно в i45 млн.

Временной план интеграции банка в централизованную ИТ-инфраструктуру

Источник: «Лайф», 2014

Особое внимание участников было уделено вопросу управления кадрами при санации. Как отметил эксперт, лучшие специалисты покидают банк еще до того, как его начинают санировать. Далее в ходе проекта есть потребность в старых ИТ-специалистах, например, для конвертации данных для новой АБС, нельзя «пугать их раньше времени», говорит Пирогов, но по итогам санации их все равно обычно приходится увольнять.

Себя Пирогов относит к классическим банковским айтишникам, а об авторах проекта Lifepad или Сергее Меднове, члене правления «Банка Москвы», он говорит как об искателях, пытающихся внедрять инновации в банковской среде. Lifepad – своего рода стартап. Гаджет с предустановленными приложениями банка (в «Лайф» их порядка 20). Проекту год, его монетизация для банка пока не очевидна.

«Турбо-секси банк»

Пожалуй, к таким айтишникам новой волны следует отнести и Михаила Соколова, старшего вице-президента банка «Открытие». Малоизвестный 2 года назад банк сегодня стал четвертым по величине банком, в том числе вследствие санаций, подобных описанным Пироговым. Недавно завершилась масштабная интеграция ИТ-инфраструктур трех розничных банков: «Открытие», «Новосибирский муниципальный банк» и «Ханты-Мансийский банк».

Соколов рассказал о «красивых» функциях, которые его банк реализовал или планирует внедрить, чтобы усовершенствовать сервисы банка и как следствие сформировать его позитивный имидж банка. «Зарекомендовать себя как турбо-секси банк», – так спикер сформулировал цель нововведений.

Во-первых, в банке сделали «фейслифтинг» системы интернет-банкинга и реализовали возможность идентификации в ней через аккаунты социальных сетей. «Сегодня людям приходиться помнить логины и пароли к множеству сервисов. Есть приложения, которые помогают эти пароли генерировать, но мы считаем, что лучше прибегать к услугам крупнейших ID-провайдеров, таких как Facebook, «Яндекс», Mail.ru и так далее», – поделился эксперт. Теперь клиенты могут входить в интернет-банк, не вводя логины и пароли. Более осторожные пользователи могут дополнительно подтверждать вход по SMS. Также сохраняется возможность классической идентификации по логину и паролю. Во-вторых, чтобы помочь клиенту крупного ориентироваться в продуктах и справочниках (например, получателей платежей), банк реализовал поиск по первым буквам. Наконец, усовершенствованы мобильные приложение и интерфейсы банкоматов.

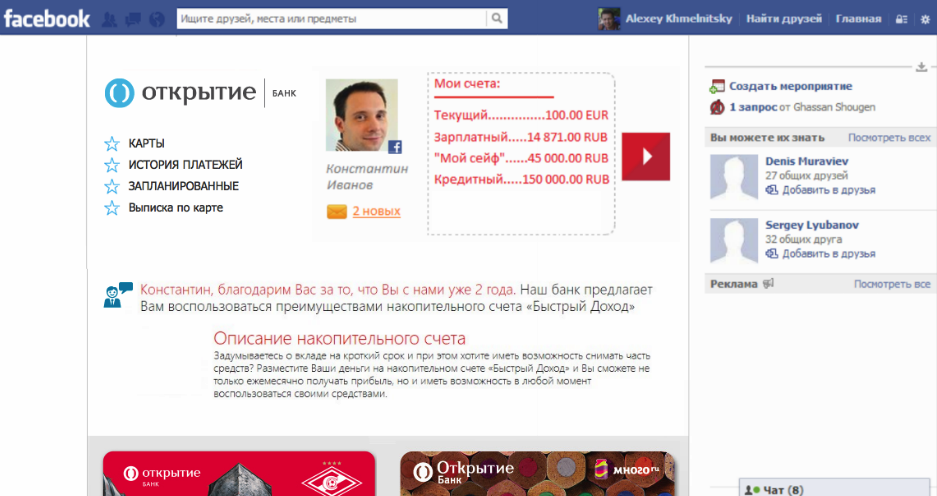

Тематическим сайтам, в том числе банковским, становится все труднее привлекать аудиторию – приходится конкурировать за время пользователя с популярными ресурсами. Чтобы стать заметными, компаниям приходится не столько завлекать на собственные ресурсы, сколько самим идти туда, где проводят время клиенты. Михаил Соколов показал участникам круглого стола пример размещения банковского контента в соцсети. Некоторые представители аудитории посчитали такую картинку «пугающей». Чтобы успокоить присутствующих, спикер подчеркнул опциональность таких функций. Соколов считает, что адаптация инновационных функций может занять несколько лет.

Тестовая реализация интеграции банковского приложения с соцсетями

Источник: «Открытие», 2014

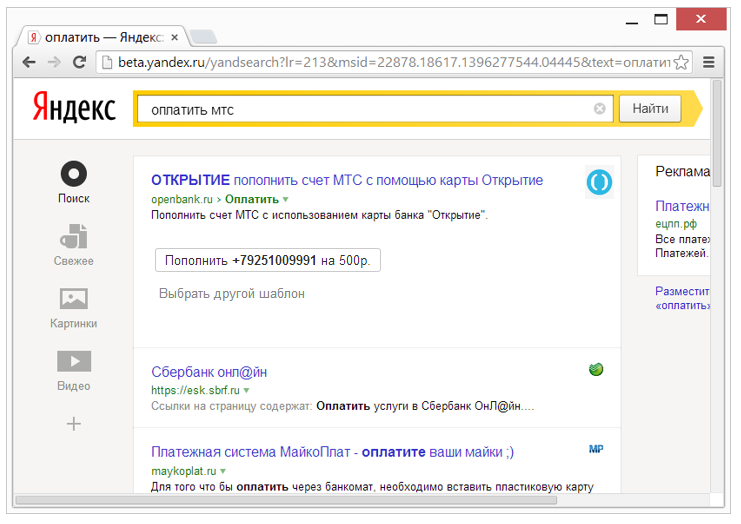

Другой способ для банка быть «вездесущим» – это реализовать виджеты для операционных систем. Сейчас «Открытие» также тестирует интеграцию с бета-версией платформы «Яндекс.Острова», предлагающей в результатах поиска не ссылки, а интерактивные блоки сервисов. Вывести кнопку оплаты телефона с существующего счета в результатах запроса «оплатить телефон» можно при условии идентификации клиента банка на разных интернет-площадках. В данном случае необходима привязка банковского аккаунта к учетной записи в «Яндексе».

Функциональные блоки банковского сервиса представлены как результаты поиска (тестовая реализация)

Источник: «Открытие», 2014

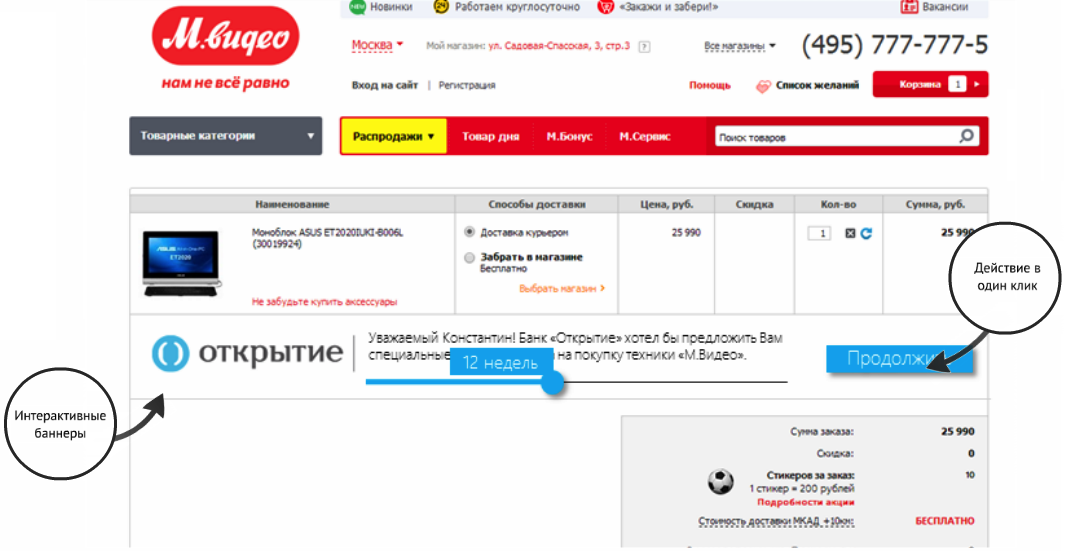

Витрины банковских сервисов можно встраивать и в другой контекст. Сегодня интерактивные блоки стали новым этапом развития рекламных баннеров – некогда статичных, потом анимационных, а теперь и функциональных. В основе функции лежит технология сквозной авторизации (single sign-on).

Тестовая интеграция интерактивного баннера банка в сайт интернет-магазина

Источник: «Открытие», 2014

Евгений Пухов, консультант по технологиям «CommVault Россия и СНГ», убежден, что надежная работа новых сервисов во многом зависит от наличия надежного доступа к данным. Решения CommVault позволяют осуществлять резервное копирование и архивирование данных, могут интегрироваться с популярными приложениями и обеспечивают интеллектуальное управление контентом, применяя разные политики хранения данных в зависимости от степени их критичности. «CommVault – гибкая компания с большим количеством технологических партнеров, в том числе поставляющих наши решения через OEM (Original Equipment Manufacturer – компания, использующая производимую вендором продукцию как составную часть своего собственного продукта, прим. ред.), – добавил Пухов. – Мы работаем здесь с компаниями Hitachi и Huawei».

В ответ вице-президент по банковским информационным технологиям финансовой группы «Лайф» Алексей Пирогов посоветовал быть аккуратнее с OEM-продуктами, по его мнению, для банков такая практика может быть чревата отзывом лицензии.

Финансовый интегратор

Банки сегодня начинают конкурировать не только друг с другом, но и с такими мощными интернет-платформами, как Google, Amazon, Alibaba, «Яндекс», которые всерьез нацелились на банковский рынок. По результатам опроса Temenos среди банков, 23% респондентов ощущают растущее давление конкурентов не из банковской отрасли.

Концепция банка как финансового интегратора начинает пускать корни в России. Отечественные банки, такие как «Банк Москвы» или «Альфа-Банк» открывают API своих платформ, чтобы партнеры могли строить на их основе свои сервисы, создавая новые каналы привлечения клиентов. То же планирует сделать и банк «Открытие». По данным Gartner, в ближайшие 2 года 25% из 50 крупнейших банков запустят собственные магазины приложений. Индийский банк открыл ICICI store (банковские мобильные приложения).

Первый вице-президент группы «Техносерв» Евгений Закрепин считает, что наступивший кризис дает возможность остановиться и переоценить ситуацию. Клиентам нужны не банки, а услуги, поэтому, чтобы устоять в конкурентной борьбе с интернет-платформами, банкам важно обеспечить эмоциональную связь со своими клиентами, считает Закрепин. Здесь находят применение большие данные – инструмент, который позволит клиентам почувствовать персональное внимание банка. Эксперт называет большие данные ключевым направлением развития компетенций «Техносерва». Опыт работы с большими данными в телекоме можно использовать и в банковской сфере, убежден он. В компании ожидают, что спрос на эти технологии будет расти.

Мобильный подъем

По данным Bankrate, каждый пятый американец не был в отделении банка больше года, каждый третий – полгода. Вследствие роста интереса к дистанционным каналам, сообщает Wall Street Journal, в 2013 г. в США закрылось рекордное число банковских отделений — 1487.

Направления развития цифрового банкинга

Источник: BSS, 2014

Аналитики PriceFree прогнозируют, что рынок мобильной коммерции (m-commerce, платежи через мобильные утсройства) в 2014 г. вырастет в 2 раза и превысит $3 млрд. Ожидается, что по итогам года число новых клиентов, активно использующих электронные платежи, увеличится на 20%. Прорыв в сфере m-commerce ускорит развитие мобильного банкинга, считают эксперты.

По данным Markswebb Rank & Report, российская аудитория мобильных банковских сервисов составляет 10,8 млн человек, из них 8,3 млн используют смартфоны и 3,3 млн – планшеты, около четверти проживают в Москве.

Денис Реймер: Банки внимательно присматриваются к большим данным

Денис Реймер, вице-президент компании «Ланит», председатель совета директоров CleverDATA, рассказал о том, какие задачи можно решать с помощью больших данных, как далеко в этой сфере зашли российские банки, а также раскрыл подробности создания биржи данных для обмена сведениями между участниками рынка.

CNews: Какие задачи можно решать с помощью больших данных?

Денис Реймер: Большие данные следует рассматривать c двух различных позиций: непосредственно сами данные, собранные из разных источников, структурированные и неструктурированные, и гипотезы, которые можно применить к этим массивам данных. Именно вопрос «Какую гипотезу мы хотим проверить? Какой бизнес-эффект пытаемся достичь?» является первичным. Проработка таких гипотез – интереснейшая задача для Data Scientist, от ее результатов зависит, выиграет наш клиент от больших данных или нет.

Виталий Патешман: 80% банков Топ-100 предпочитают отечественные системы ДБО

Виталий Патешман, директор по продажам компании BSS, назвал основные направления банковской автоматизации, которые сейчас реализуются на базе отечественных решений. По его словам, 80% банков, входящий в Топ-100 по активам предпочитают отечественные ДБО-решения.

CNews: Какие направления банковской автоматизации уже сегодня можно реализовать на базе отечественных решений?

Виталий Патешман: Подавляющее большинство систем ДБО, которые используют российские банки, – это отечественные разработки. Поэтому вопрос импортозамещения не особенно актуален. По данным вышедшего в августе 2014 г. исследования CNews Analytics рынка систем ДБО, решения компании BSS используются в 58% банков Топ-100 по активам. А если взять во внимание и других российских разработчиков систем ДБО, то окажется, что более 80% банков Топ-100 предпочитают отечественные решения.

Андрей Сыкулев: Спрос на BPM и BI в будущем году будет расти, несмотря на кризис

Андрей Сыкулев, генеральный директор компании «Синимекс», оценил приоритеты банковской автоматизации в 2014 г. и назвал основные технологические и законодательные тренды, которые определят его дальнейшее развитие.

CNews: Как вы оцениваете приоритеты банковской автоматизации в 2014 г.? Какие тренды будут определяющими на рынке банковской автоматизации в 2015 г.?

Андрей Сыкулев: Уходящий 2014 г. был непростым с точки зрения политической и экономической ситуации как в целом для российского рынка, так и для отечественной ИТ-отрасли. Тем не менее, по оценкам аналитиков Gartner, ИТ-рынок продолжает стабильно развиваться и демонстрирует небольшой рост – порядка 3–4% по сравнению с 2013 г.

Роман Матюнин: Уход импортных АБС не окажет влияния на банковский рынок

Роман Матюнин, директор аналитического департамента компании «Инверсия», оценил динамику рынка банковской автоматизации и рассказал, скажется ли тенденция к импортозамещению на рынке ИТ-решений для финансового сектора.

CNews: Как вы оцениваете динамику рынка банковской автоматизации в России в 2014 г.?

Роман Матюнин: Непростая экономическая и политическая ситуация сложилась вокруг нашей страны и влияет на развитие всего рынка ИТ в целом. Динамика в текущем году разнонаправленная. С одной стороны, продажи идут. По результатам этого года наша компания заключила более 10 новых контрактов. С другой стороны, многие банки пересматривают свой ИТ-бюджет в сторону уменьшения. Часть банков откладывает решение о замене АБС на неопределенное время. Но для решения глобальных задач по развитию бизнеса им рано или поздно придется вернуться к вопросу о смене АБС.

Евгений Пухов: Данные – главный бизнес-актив банков

Евгений Пухов, консультант по технологиям, CommVault Россия и СНГ, рассказал, как банки используют данные, накопленные в различных ИТ-системах, что необходимо для комплексного подхода к работе с информации, а также оценил уровень информатизации финансовых организаций.

CNews: По вашим оценкам, какой процент накопленной банками информации активно используется в деятельности банков?

Евгений Пухов: Обобщенно говорить о накопленных данных – это измерять среднюю температуру по больнице. Процент активности зависит от приложения, усреднения здесь не отражают реальное положение дел. Правильную оценку обычно дает разница между данными, перемещаемыми в архивные хранилища, и хранимыми на продуктивных СХД. Электронная почта, по опыту наших заказчиков, имеет самый низкий процент активных данных среди корпоративных ИТ-систем: 10–15%. Как правило, все письма старше месяца отправляются в архив и не востребованы в дальнейшем. Аналогичная ситуация обстоит и с файловыми серверами – там процент активных данных повыше, но все равно невелик. Критичные для бизнеса СУБД, наоборот, почти всегда полностью активны и находятся на самом дорогом и производительном хранилище, часто – полностью на флэш-дисках. Однако архивные решения для больших СУБД появились в портфеле продуктов CommVault в 2014 г.

Короткая ссылка

Короткая ссылка