Поделиться

Поделиться

Интеграция в банках стала насущной необходимостью

В понятийном аппарате CIO банков давно и прочно утвердился термин "интеграционная шина". Сегодня решения этого класса активно используются в финансовых организациях, чьи ИТ-ландшафты представляют собой широкий спектр различных платформ. Однако возможности далеко не исчерпаны.На конференции компании "Синимекс" обсуждались перспективы развития банковской отрасли, в основе которых лежат интеграционные решения. Внешняя среда приобретает все большее значение, деятельность финансовых организаций меняется уже не под давлением внутренних бизнес-решений, а в ответ на запросы социума, в первую очередь клиентов. Доступность ИТ-технологий, интернета позволяют им диктовать бизнесу свои условия.

Однако, чтобы оперативно реагировать на постоянно меняющиеся внешние условия, компании необходимо быть максимально интегрированной во внешнюю среду. Это означает и расширение понятия мобильности, и появление новых сервисов. И даже, пока в отдаленном будущем, смену традиционных сегодня ролей.

Банк как ядро новой экосистемы

В книге Бретта Кинга "BANK 2.0" много говорится о современных трендах развития банков, главным из которых является клиентоориентированность. Но интересно заглянуть в будущее, понять, какие дальнейшие тенденции будут влиять на инновационное развитие финансового сектора? Здесь можно оглянуться на стадии становления маркетинга. Маркетинг 1.0 был продуктоориентированным, 2.0 – клиентоориентированным. Третьей версии прочат ориентацию на общечеловеческие ценности, активное использование технологий "новой волны" (компьютеров, смартфонов, дешевого интернета, ПО с открытым кодом), получающих всемирное распространение, общение по принципу "многие со многими". Александр Мосин, эксперт в области ДБО, предполагает, что данные тезисы применимы и к сектору финансовых услуг.

По его мнению, банк 3.0 должен ориентироваться на ценности, которые направлены на улучшение жизни не только самого предприятия, но и клиента. Мы стоим на пороге рождения новой финансовой экосистемы, "жителями" которой будут сотрудники, клиенты банков, поставщики финансовых услуг. И главным направлением развития экосистемы станет ее удобство для "жителей". Однако пока банки не осознали, как технологии "новой волны" могут облегчить общение с клиентом. "Мобильный банкинг сегодня представляет собой информационный портал, а не полноценное средство общения с банком, – приводит пример Александр Мосин. – Приложения для смартфонов приходится обновлять примерно каждые три месяца, при этом каждый банк выпускает свое приложение. Это очень неудобно".

Развитие мобильного банкинга, по его мнению, должно пойти в направлении унификации. Из существующих решений эксперт привел в пример портальное решение на основе открытого кода mint.com (менеджер личных финансов). На сайте любой житель США может увидеть все используемые им банковские продукты в большинстве банков США, при этом сам портал не принадлежит какому либо банку. Немного другой подход реализуется в Германии, где банки подключаются к стандарту FinTS, позволяющему через единое программное приложение выполнять и активные операции с банковскими продуктами. Несмотря на кажущуюся неготовность российских банков "открывать" свои программные интерфейсы, аналогичные модели действуют и в России - любой клауд-сервис типа iBank2 или Handybank фактически так и работает.

Крупные банки могут позволить себе и более интересные модели взаимодействия с клиентом, скажем, открыть API своего портала для написания желающими дополнительных виджетов или сервисов, представляющих финансовые данные клиента. В дальнейшем эти виджеты (после верификации администраторами) могут предлагаться широкому кругу пользователей, в том числе на платной основе. Кроме того, можно предоставить клиентам возможность создать собственную площадку на базе интернет-банкинга для общения и финансовых операций, например, для ТСЖ – для агрегации денег и последующих платежей за коммунальные услуги, для сообществ волонтеров и т.п.

Реакция на изменения в режиме онлайн

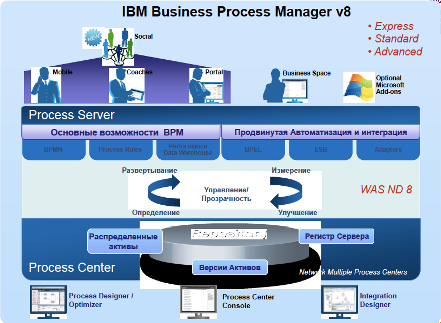

Специалист по продажам продуктов линейки IBM WebSphere Андрей Кулак высказался о необходимости наличия для современного банка интеграционной шины. Такое решение позволит банку крайне оперативно реагировать на появление на рынке новых продуктов и сервисов, позволяя интегрировать новые программные разработки в ИТ-ландшафт банка с минимальными трудозатратами.

В частности, сегодня первоочередная задача банков – повышение эффективности при сокращении затрат. По мнению Андрея Кулака, для этого наиболее подходят BPM-системы. В восьмую версию решения от IBM BPM Advanced включена интеграционная шина, которая позволяет легко получать информацию из смежных систем. С точки зрения функционала учтены нужды бизнес-пользователя, теперь он может быстро и легко откорректировать все составляющие бизнес-процесса в соответствии с задачами, которые ставятся перед сотрудниками. Сделан акцент на совместную работу, которая организована по принципу социальных сетей, и на планирование бизнес-процессов в рамках подразделений.

В восьмую версию решения от IBM BPM Advanced включена интеграционная шина, которая позволяет легко получать информацию из смежных систем

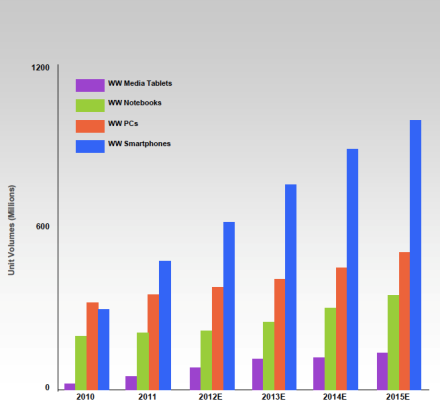

Также набирает силу мобильная составляющая бизнеса. Причем версии, платформы мобильных приложений, сами мобильные устройства постоянно обновляются.

Рост количества устройств, подключенных к интернету

Источник: IBM, 2012

При отсутствии застывшей формы организации мобильного бизнеса компаниям проще всего внедрить специальную платформу, на которой базировать информатизацию этого направления, уверен Андрей Кулак.

От электронной подписи к реальной

Сегодня развитие технологий достигло того уровня, когда можно подписывать многомиллионные контракты не ручкой Parker, а пальцем на экране iPad. Оцифрованная личная подпись может служить таким же идентификатором, как отпечаток пальца или сетчатка глаза. Интеграция сервиса в корпоративные информационные системы способна изменить многие бизнес-процессы, например упростить клиентское обслуживание в банках, дать новый толчок развитию мобильной составляющей как фронт-, так и бэк-офиса.

Кроме того, многие банки стремятся сократить бумажный документооборот. "Создав небольшой "банк" подписей, например из пяти образцов, можно визировать электронные документы, операции, не используя электронную подпись, которая существует в современном виде", – рассказала Наталья Белых, управляющий менеджер компании Softpro.

Первое приложение для электронного подписания на iPad/Android, которое рассчитано на профессионалов

Однако технология требует приобретения специальных устройств, которые фиксируют не только изображение, но и динамику, и уровни давления в определенный момент времени. Финансовые организации Европы уже активно используют технологию, на пространстве СНГ пока нет завершенных проектов.

Управление финансами: современные стандарты

Целый пласт финансовых организаций – инвестиционные компании и фонды – требует специфичного подхода к информатизации. Компания Advent Software предлагает интегрируемые платформы для трех сегментов деятельности: бэк-офиса (управление портфелем ценных бумаг и автоматизация учета), мидл-офис (управление торговыми заказами, вопросы соблюдения законодательства), фронт-офис (управление исследованиями). "Наши решения покрывают большинство процессов для операций бэк-, мидл- и фронт-офиса, – говорит Питер Хелнер (Peter Hellner), региональный менеджер по продажам в Северной Европе компании Advent Software. – При этом мы делаем упор на российский рынок, российских заказчиков и партнеров".

Выручка компании Advent Software по типам клиентов (2007-2011)

Источник: Advent Software, 2012

Продукты Advent Software для инвестиционных компаний, и банков в том числе, являются решениями, созданными с учетом мирового опыта. При этом они полностью учитывают требования локальных регуляторов. "Исторически Advent Software особенно внимателен к регуляторным изменениям в России, что редкость для типовых мировых разработок, – уточняет Владимир Коломейцев, консультант по ИТ в финансовом секторе компании "Синимекс". – Еще одна отличительная черта этих продуктов – ориентация на бизнес-пользователя. Фактически модификация решения под индивидуальные потребности организации осуществляется через интерфейс с помощью настроек, с минимальным участием ИТ-специалистов. Решения отличаются широким спектром вариантов визуализации информации, что также очень сильно отличает их в лучшую сторону от конкурентных разработок". Мобильная составляющая также не забыта – с помощью мобильного приложения можно работать в системе с любого мобильного устройства.

Эквайеринг: повышая эффективность

Еще одна распространенная функция финансовых организаций – осуществление операций в пользу платежных систем. Сегодня трудно найти банк, который не работал бы с Visa или MasterCard, или с обеими системам сразу. Однако эквайеринг также сопряжен с проблемами интеграции.

За осуществление операции в пользу платежной системы банк-эквайер должен выплатить комиссию. Расходы за транзакцию банк компенсирует, взимая комиссию с клиента. При этом процесс расчетов может быть очень сложным. Например, при осуществлении операции через международную платежную систему (МПС) MasterCard банк должен сам проставить идентификатор (IRD), который определяет размер комиссии по операции в пользу МПС. Но если IRD проставлен неверно, к примеру, размер комиссии окажется занижен, то транзакция будет отклонена. Проблема носит системный характер, поэтому для максимизации прибыли банку очень важно определять оптимальный IRD по каждой из операций.

Проблема заключается в том, что зачастую договоры эквайеринга между банком и клиентом заключаются без учета особенностей расчетов с МПС. Сумма платежа по операции определяется на основании заранее обговоренного процента от суммы операции, который и прописывается в договоре. Такой подход может в некоторых случаях привести к убыткам для банка.

Компания "Синимекс" предлагает решить проблему с помощью специального модуля, который интегрируется с существующей процессинговой системой банка и позволяет определять размеры комиссий для каждой операции. "Функционал реализуется за счет проверки соответствия параметров операции набору гибко настраиваемых правил, которые определяются, исходя из актуального документа самой МПС, в котором эти правила прописаны, – рассказывает Александр Анищенко, менеджер по работе с ключевыми клиентами компании "Синимекс". – Также в модуле присутствует функционал построения отчетности для компании-клиента с детализированной информацией по размерам комиссий, списанных МПС. Это позволяет заключать договоры эквайеринга с возможностью прописывать более гибкие системы взимания комиссий, в которых можно напрямую прописывать собственно комиссию банка-эквайера, добавляя ее к комиссии, взимаемой МПС". Такой подход позволит увеличить прибыльность эквайерингового бизнеса.

Интеграция как базис

Наконец, основная проблема подавляющего большинства банков, как российских, так и зарубежных, – наличие пула ИТ-решений, общее количество которых порой измеряется трехзначным числом. Каждый раз, принимая решение о внедрении нового приложения, остро встает вопрос о его работоспособности в рамках существующей архитекторы. Ведь простой грозит убытками и потерей репутации надежного бизнес-партнера.

Конечно, банки активно практикуют нагрузочное тестирование. Однако предугадать все нюансы крайне непросто. Стремясь решить проблему, Компания "Синимекс" предлагает систему автоматизированного функционального и нагрузочного тестирования интеграционных решений Cinimex Test Tool (CTT).

Решение CTT создано не только для специалистов по тестированию, но и для разработчиков ПО, специалистов по сопровождению. Спектр пользователей этой системы очень широк. "Перед началом разработки Cinimex Test Tool мы исследовали большинство существующих сегодня систем. Мы считаем, что CTT стало новым этапом в эволюции подобных систем", – утверждает Денис Ермилов, руководитель отдела разработки интеграционных решений компании "Синимекс".

CTT позволяет одновременно взаимодействовать с несколькими внешними системами разных типов. Благодаря этому решение способно тестировать ИТ-архитектуру любого уровня сложности. Интеллектуальный анализ результатов позволяет намного быстрее локализовать причины неполадок в системе. На практике это означает более высокую производительность труда как специалистов по тестированию, так и разработчиков.

CTT отслеживает и контролирует изменения, которые вносят в базы данных тестируемые системы. Делать такую проверку "вручную", без использования автоматизированной системы, почти невозможно, а значит, эта информация в большинстве случаев не попадает в поле зрения специалистов по тестированию. Отчеты о результатах тестирования представлены в удобной пользователю форме и позволяют сразу обнаружить данные, которые не соответствуют эталонным.

"В CTT есть встроенная поддержка большинства промышленных стандартов в области интеграции приложений: WebSphere MQ, веб‐сервисы, JMS, SQL базы данных и другие программные средства. Для создания нагрузочных тестов можно использовать сценарии функциональных тестов. Это позволяет заметно ускорить работы по созданию автоматизированных тестов", – уточняет Денис Ермилов.

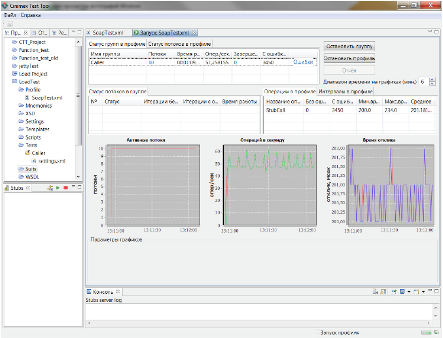

Интерфейс системы

Функциональные возможности системы: создание тестов для функционального и нагрузочного тестирования, создание сложных тестовых сценариев, встроенные средства для работы с XML, отправка/получение данных через системы обмена сообщениями, IBM WebSphere MQ, JMS и веб‐сервисы, подключение Java и Groovy-библиотек для расширения логики работы тестов, выполнение различных SQL команд, скриптов и хранимых процедур в базе данных, мониторинг изменений в базах данных, эмуляторы к внешним системам, которые работают через IBM WebSphere MQ, JMS и веб‐сервисы, анализ результатов в виде отчетов о сравнении тестовых данных, формирование журнала тестирования для локализации ошибок в системе.

Cinimex Test Tool уже несколько лет эксплуатируется крупнейшими компаниями банковского сектора.

Наталья Анищук

Короткая ссылка

Короткая ссылка