Поделиться

Поделиться

Никита Чугунов, ВТБ: Банк нужен только для быстрых финансовых операций. Чем он незаметнее — тем лучше

Банк ВТБ представил полностью обновленное приложение ВТБ Онлайн, разработка которого велась на протяжении почти целого года, да еще и в условиях роста нагрузок из-за пандемии. О том, где лучше всего собирать обратную связь от пользователей, какой кэшбек нужен зумерам, и ловят ли российские банки киберпреступников, в интервью CNews рассказал Никита Чугунов, руководитель департамента цифрового бизнеса — старший вице-президент ВТБ.

«Раньше 80% клиентов шли за справками и выписками в отделение»

CNews: Никита, расскажите, какое место мобильное приложение занимает в стратегии цифровизации ВТБ?

Никита Чугунов: Одно из важнейших. Мы для себя формулируем это фразой «mobile first» или даже «mobile only». Это находит отражение в том, что какие-то отдельные банковские продукты или приложения доступны только в мобильном банке.

Еще один важный стратегический ориентир — максимальная доступность всех сервисных продуктов в онлайне-режиме 24/7. Не должно остаться ни одного сервиса, ради которого клиенту придется идти в офис. Самые безумные с точки зрения количества используемой бумаги процессы мы переводим в цифру и реализуем этот функционал в мобильном приложении. До конца 2022 года планируем перевести в онлайн все продукты и сервисы для физлиц.

CNews: Сколько пользователей у ВТБ Онлайн прямо сейчас и каковы показатели, которых вам хотелось бы достичь?

Никита Чугунов: У нас сейчас 9,5 млн активных пользователей, что составляет 70% от нашей клиентской базы. Именно такой высокий долевой показатель стал причиной того, что ВТБ находится в топе банков в рейтингах крупных международных исследовательских агентств. Понятно, что в пандемию подросли если не все, то многие, но схожие позиции мы удерживали и до коронавируса. До конца года мы планируем нарастить эту цифру до 10 миллионов, а к 2022 г. — до 15 миллионов.

Важно отметить, что 9 млн человек пользуются именно мобильным приложением. В Европе, например, совсем другие срезы, там значительная часть клиентов более привычны к интернет-банкингу.

CNews: Вырос ли в этом году спрос на какую-то отдельную функциональность?

Никита Чугунов: Да, и по многим категориям. Некоторые из них характерны в целом для рынка, например, в два раза увеличилось число платежей и переводов в мобильном приложении. Но есть и более специфические примеры. Один из них: каждый третий кредит наличными в ВТБ выдается без визитов в банк. Более того, в этом не задействован ни один сотрудник — все полностью автоматизировано.

Еще важно отметить: у нас, как и у многих, росли онлайн-продажи всех продуктов. События весны и начала лета стали сильным толчком цифровизации. И последовавший потом откат оказался менее значительным, чем рост. Например, доля цифровых депозитов составляла 50%, в пандемию она выросла до 75%, обратно откатились только до 68%. Справки и выписки ушли в онлайн с 22% до 70%, вернувшись потом к 50%. А ведь совсем недавно 80% наших клиентов за справками обращались в отделение. Теперь этого нет. О чем это говорит? О том, что люди распробовали эту функциональность.

«Лучшая обратная связь — отзывы в AppStore и Play Market»

CNews: И даже с учетом таких нагрузок вы запускаете новый мобильный банк. На этот вопрос редко отвечают честно, потому что придется признавать собственные недоработки, но я попробую: что вам (или пользователям) не нравилось в старом варианте?

Никита Чугунов: Во-первых, он был устаревшим. Когда я смотрел на дизайн, я понимал, что никто в мире такие паттерны давно не использует. Во-вторых, в нем была сложная UX-эргономика. Приложение было непростым в использовании и изобиловало запутанными сценариями. Например, чтобы добраться до функции перевода денег, необходимо было сделать 6 кликов. Третья претензия — скорость работы. Это безумно раздражало пользователей, и об этом нам в отзывах не писал только ленивый. Четвертый пункт — недостаток сервисов и продуктов. Далеко не весь спектр банковских услуг был представлен в мобильном и интернет-банке. И наконец, пятый, это сбои в работе приложения.

CNews: Проводили ли вы какие-то исследования на фокус-группах? Собирали ли обратную связь?

Никита Чугунов: Мы проводим два типа исследований. Первый посвящен тому, как мы работаем с текущими сервисами, постоянно анализируя их. Но основным каналом обратной связи для меня являются комментарии в AppStore и Play Market. Это фактически готовый «to do-лист», который нужно правильно агрегировать и синтезировать в задачи по модернизации. Для этого мы реализовали специальный полуавтоматизированный механизм сбора и обработки мнений пользователей. Все эти отзывы сейчас автоматически рассылаются во внутренние Telegram-каналы, откуда поступают в специальный лист задач для реализации мы используем jira в виде топиков для разбора.

Второй тип исследований относится к разрабатываемым сервисам. Ни один из них не запускается в промышленную эксплуатацию без прохождения в производственном процессе дизайн-мышления. Мы проводим качественные и количественные тестирования, в том числе — на различных группах пользователей. У нас есть бета-сообщества, профессиональные сообщества и группы для A/B-тестирования. Назову лишь одну цифру: на протяжении двух месяцев новый ВТБ Онлайн в различных его видах и модификациях тестировали более 60 тыс. пользователей.

CNews: Когда вы начали живую разработку? Когда она закончится? Сколько разработчиков принимали участие в проекте?

Никита Чугунов: С момента моего прихода в 2019 году мы занимались обеспечением надежности и стабильности приложения, а также устранением «детских болезней». Разработка нового приложения началась с января 2020 года. Сейчас решение уже готово. В команде около 700 разработчиков, 100 дизайнеров и 50 тестировщиков. Мы использовали принцип линейного масштабирования ресурсов. То есть, мы усилили проект, чтобы он был одновременно максимально быстрым в реализации и при этом отвечал нашим требованиям в части эффективности.

«Мы разрешили пользователям тотальную кастомизацию»

CNews: Перейдем к изменениям. Во-первых, вы изменили дизайн. Каким образом и почему именно таким?

Никита Чугунов: В старой версии все было очень перегружено, это называется «много шума». Дизайн был эстетически некрасивым, шрифты неудобными, а тексты — недружелюбными по отношению к клиентам. Поэтому при проектировке нового решения дизайн был для нас едва ли не основной точкой приложения усилий.

Мы разработали три гипотезы и начали тестировать их с пользователями. Первая: у нас (на тот момент) 8,7 млн пользователей. Оставлять дизайн в целом привычным или вносить кардинальные изменения?

Вторая: делать ВТБ Онлайн похожим на другие банковские приложения или, опять же, кардинально другим? Ведь большинство банковских приложений очень похожи, используются единые паттерны.

И третья гипотеза: каким должно быть финансовое приложение — изысканным или утилитарным?

В этом тестировании принимали участие 300 респондентов, а его итоги оказались удивительными для нас. Все, начиная с зумеров и заканчивая пенсионерами, сказали: «Нам нужно простое и понятное приложение, без лишнего шума, потому что это не соцсети, а мои деньги, и в этом приложении я хотел бы быть сосредоточенным». Но при этом все отметили, что отдельные элементы красоты и изысканности остаться должны. В итоге мы сформировали теорию, которая состоит из 4 букв «S».

«Simplicity» — «простота», потому что чем проще, тем лучше. Финансовое приложение должно быть простым.

«Speed» — «скорость», потому что, каким бы красивым ни было приложение, оно должно оставаться очень быстрым.

«Safety» — «безопасность». Обратите внимание на коды доступа в финансовых приложениях. Используются несколько цифр, которыми, как правило, оказывается год рождения. 15% наших респондентов предложили использовать 8-значный код доступа, который в 10 раз сложнее подобрать. Мы оставили и возможность установить 4-значный код, но в решение вшит алгоритм, который не позволит пользователю использовать код, являющийся его годом рождения или повторяющимися цифрами.

И четвертое — «Snug» — «укромный уют». Потому что это деньги пользователей, и они хотят, чтобы они хранились в укромном месте.

CNews: ВТБ активно двигается в сторону микросервисной архитектуры. Применялся ли этот подход при разработке нового мобильного банка? Какие преимущества это дает на пользовательском уровне?

Никита Чугунов: Переход на микросервисы — одна из первых технологических инициатив этого проекта. Старый ВТБ Онлайн — монолитное решение. Это значит, что в момент входа пользователя отправляются запросы во все системы банка: профиль, кредиты и платежи, история операций. Поэтому вход в приложение занимал 30-35 секунд. А если сломается механизм проведения платежа какому-то конкретному сотовому оператору, то у клиента, который даже и не пользуется услугами этого оператора, — не работает все приложение. Это — ключевая проблема монолитов. Поэтому мы и пошли в сторону микросервисов.

Новый ВТБ Онлайн переведен на микросервисы большей частью, но не полностью: в первую очередь это высоконагруженные сервисы, например, баланс, история операций, платежи и так далее. Что это дает пользователям? Переключение между сервисами стало мгновенным. Это повысило скорость приложения в два раза. Другой плюс — бесперебойность. Если не работает какой-то один сервис, который клиенту в этот момент не нужен, все остальные функционируют исправно.

CNews: Как это поможет при будущих апгрейдах?

Никита Чугунов: Все новые продукты в приложении будут запускаться только на микросервисах. В том числе, даже если мы будем выкатывать какой-то глобальный релиз, клиенты в режиме 24/7 смогут пользоваться приложением.

CNews: Сколько изменений вы в итоге внесли в приложение?

Никита Чугунов: Всего у нас более 100 функциональных изменений, но я расскажу только об основных. Первый блок связан с удобством использования.

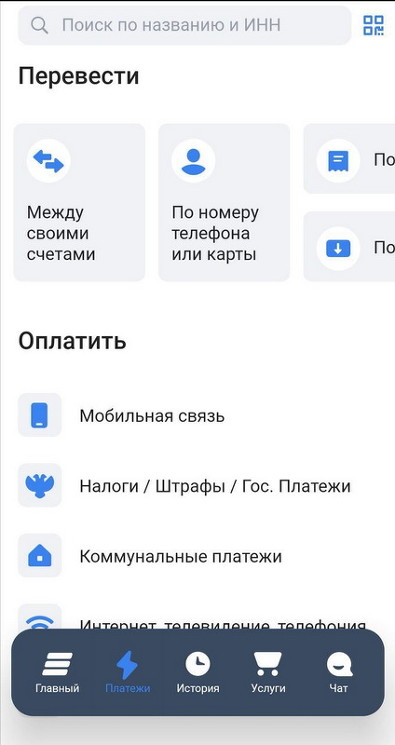

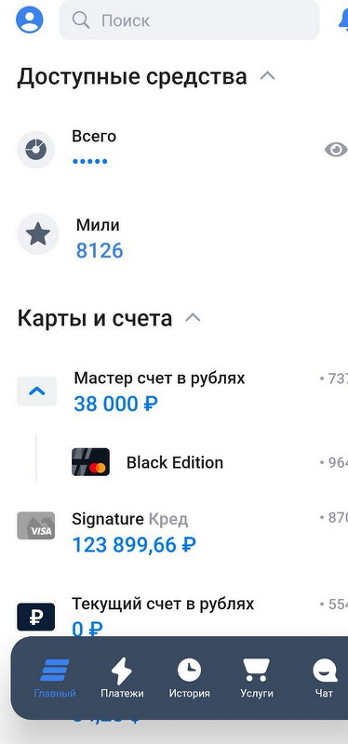

Вы никогда не обращали внимания, что, заходя в финансовое приложение, вы не понимаете, сколько у вас всего денег? Они разбросаны по картам, рублевым, валютным и брокерским счетам, вкладам, а общей цифры нигде нет. Поэтому мы реализовали финсводку, которую назвали «Баланс на одном экране». Кажется, что это простая вещь, но нет: вариантов счетов очень много, и собрать их воедино — очень непросто и технически, и логически. Например, по какому курсу переводить в рубли средства с валютных счетов? Переводить ли вообще? Поэтому многие банки над этим не работают.

Второе: в телеграм-канале одного блогера прочитал такую мысль: «Почему все вокруг видят на экране моего телефона, какой у меня баланс по счетам?». Мы сделали опцию, которая позволяет скрывать баланс, и его не видно до тех пор, пока пользователь сам его не откроет. Более того, с экрана можно скрывать отдельные счета! Потому что — и это смешно, конечно, — во время исследования некоторые пользователи говорили: «Не хочу, чтобы жена видела мою заначку». И тут мы тоже пошли дальше: теперь с главного экрана можно удалять целые разделы. Мы разрешили нашим пользователям тотальную кастомизацию.

Третье нововведение — новая история операций. Раньше она была кусками разбросана по разным местам, а названия, например, магазинов, прописывались латиницей. Мы обогатили историю операций логотипами, перевели все в кириллицу и сделали акценты на суммах, потому что выяснилось, что люди не очень понимают, где у них поступление, а где списание со счета.

Кроме того, мы добавили функцию PFM-анализа, которая позволяет пользователю понимать, сколько он потратил и на что, сколько ему поступило денежных средств и откуда. У нас хороший категоризатор, который мы планируем развивать. В частности, будет создана возможность самостоятельно создавать и добавлять какие-то специфические категории.

CNews: Какие еще изменения произошли с точки зрения удобства использования приложения?

Никита Чугунов: Мы добавили сквозной поиск по приложению. Многие пользователи сталкиваются с тем, что им нужно оплатить услуги детского сада или найти операцию годичной давности. И они вынуждены были открывать и листать длинный список с поставщиками услуг или историю операций. Теперь у нас есть единое поле, в котором можно найти все. Технологически это была нетривиальная задача, но нам удалось ее реализовать, а бонусом в ближайшей перспективе будет опция голосового поиска.

Дальше: мы переформатировали управление лимитами. У российских банков эта функция развита достаточно слабо, например, нельзя поставить лимит «не более 50 тысяч рублей на покупки в интернете». Хотя все тесты показывают, что это востребованный функционал: кто-то боится, что его обворуют, другие признаются, что они шопоголики. В новом ВТБ Онлайн можно будет по любой карте или счету или типу операций настроить любые лимиты (максимальные или минимальные) на любые типы операций.

Что еще лично меня сильно отвлекало в финансовых приложениях — tap bar в нижней части. Он скрывает в среднем 7% экрана, а на смартфонах с маленьким экраном — все 10%. Мы думали о том, как сделать финансовое приложение без tap bar и разработали air bar: когда клиент скроллит экран в приложении — эта строка пропадает, но когда он останавливается — она возникает снова. Кроме того, мы кастомизировали air bar под каждый сервис внутри приложения. В разделе с карточками на нем будут появляться опции «пополнить», «оплатить» или «заблокировать». Это будет сильно выделять нас на фоне конкурентов.

И последняя большая история, с которой мы активно работали, когда думали об удобстве приложения — настройка уведомлений. Многие пользователи, от которых мы собирали обратную связь, признавались, что они не хотят в выходные дни получать предложения от банка или даже видеть уведомления о транзакциях. Мы реализовали механизм как у будильника. В итоге получился гибкий график настройки любых уведомлений: можно отказаться от рекламных уведомлений или получать их только по выходным.

CNews: А какие новые сервисы появились?

Никита Чугунов: Это второй блок изменений.

Мы вывели в онлайн все справки: теперь ни за одной из них не нужно идти в отделение. Это, конечно, влияние пандемии.

Сделали переводы максимально умными. Уже никого не удивишь тем, что можно перевести деньги, выбрав получателя из телефонной книжки. Мы дополнили эту функциональность умными алгоритмами, благодаря которым пользователи видят предпочтительные способы перевода и не видят ненужные. Например, если мы понимаем, что клиенту нужно сделать перевод в другой банк и через СБП это будет дешевле, то автоматически предложим эту опцию. Если на СБП превышен лимит и проще перевести с карты на карту, то будет виден уже этот вариант. И все это — через записную книжку с отображением предпочтительных вариантов.

Полностью обновлен бонусный раздел: он стал эргономичным — можно зайти и сразу сменить опцию. Была — «для путешественников», можно за секунду поменять на вариант «для заемщиков».

Реализовали очень нужную для клиентов опцию в разделе штрафов. Сейчас подгружать их научились все банки, но почему-то каждый из них нужно оплачивать отдельно. И еще: никогда не понятно, за что этот штраф. Мы начали отображать в банковском приложении, где было нарушение, сам протокол и фотографию. И при этом реализована пакетная оплата. Можно выбрать нужные штрафы и оплатить их все одним нажатием.

Но раз мы сделали мультиоплату штрафов, то почему не сделать мультиоплату других платежей? Поэтому в разделе «Счета на оплату» у нас появилась опция «Мультиоплата всех счетов». Мы первыми создали такую функциональность.

Сильный апгрейд пережил раздел с обменом валют, сейчас их стало 12, но в дальнейшем будет 30. Мы создали льготную конверсию для всех пользователей. Раньше эта опция была доступна только привилегированным клиентам.

Возвращаясь к разговору о полностью цифровых картах. Дебетовые появились у нас еще в 2019 году, заняв 5-ти процентную долю наших клиентов. Теперь мы сделали еще и кредитные. Сначала — предодобренные, чтобы измерить риски. Но речь даже не об этом. У всех банков есть одна большая нерешенная проблема. Зачем до сих пор нужен пластик?

CNews: Затем, что пользователям нужно снимать наличные в банкоматах.

Никита Чугунов: Верно. И поэтому еще при разработке дебетовых цифровых карт команде была поставлена задача избавить банк от пластика. Масштабировать эту историю на всю клиентскую базу невозможно, потому что не все банкоматы ВТБ поддерживают NFC. Мы изящно решили этот вопрос, реализовав снятие по QR-коду. Теперь не важно, есть ли у банкомата NFC и токенизирована ли карта у клиента: клиент открывает мобильное приложение ВТБ Онлайн и снимает деньги в банкомате по QR-коду. Эта задача была одной из топовых с точки зрения важности, и это один из первых шагов на пути к идее о том, что клиентам ВТБ пластик не нужен вообще. Функция в ВТБ Онлайн заработает в ближайшее время.

Далее мы реализовали механизм входа по QR-коду в наш интернет-банк, которым пользуются 1,5 млн человек. Вспомните: для входа любой банк требуется логин — туда могут быть зашиты номер телефона или уникальный номер клиента, — и пароль, который никто не помнит. У нас ежемесячно 900 тыс. сбрасываний этого пароля! Мы решили открыть свободный доступ и подумали: а кто из гигантов сделал это лучше других? Конечно, WhatsApp, который придумал вход по QR-коду. Это самая интересная двухфакторная аутентификация.

«Зумеры просили переводить кэшбек на донаты в Twitch»

CNews: Что стало основным драйвером этих изменений: желания пользователей, пример стран Запада (или, что актуальнее, Востока) или достижения конкурентов?

Никита Чугунов: Драйверами этих изменений стало желание клиентов. И для нас важно даже не столько оправдать ожидания пользователей, сколько предвосхитить их. Вторая история — это глубокий анализ, который позволяет понять, какие ошибки нужно устранить, чтобы добиться этого формата 24/7. И третья, наименее приоритетная для нас, — анализ конкурентов. Но для нас важно не повторять их, а опережать.

CNews: Насколько для вас важно привлечение клиентов из поколения зумеров? Заточена ли какая-то часть функциональности именно под них? Как вообще соблюсти баланс внутри приложения для пользователей из разных поколений — чтобы одним не стало слишком скучно, а другим — слишком непонятно?

Никита Чугунов: Для меня важны все клиенты, поэтому мы делаем приложение, доступное всем категориям пользователей. Но специально под зумеров мы ничего не делаем по очень простой причине: они нам сказали, что им ничего не нужно, кроме возможности быстро заплатить, перевести, накопить, инвестировать или занять. И, желательно, максимально быстро. Как раз эта категория громче прочих высказывалась за утилитарность, они просили убрать милоту и анимацию, прочие веселые задумки. В одной из гипотез мы сделали моднейшее космическое приложение, зумеры открыли его… и не пошли дальше главного экрана, мол, что вы ерунду какую-то придумали. Запороли даже геймификацию.

Банки и вся эта финансовая тема — это же очень скучно. Мобильный банк должен быть незаметным для пользователя, и чем он незаметнее — тем лучше. Все хотят автоматическую оплату и пополнение. К слову, зумеры очень негативно отзываются, когда им предлагают в банкинге какие-то подписки или еду — у них есть для этого свои приложения. А банкинг нужен для быстрых финансовых операций. И все.

Но продукты им нужны свои. Зумерам не интересен классический кэшбек или возврат за покупки в продуктовом. Например, они просили дополнительные баллы переводить на донаты в Twitch. То же самое — с мигрантами. Они хотели более дешевые онлайн-переводы за границу с минимальными комиссиями.

Продукты нужно адаптировать под сегменты, а сам канал — нет. Он должен быть одинаково простым и доступным для всех.

CNews: Будет ли он также доступен для людей с физическими ограничениями, например, по зрению?

Никита Чугунов: Оно действительно будет доступно всем. Когда вели разработку в этом направлении, я привел в офис несколько слабовидящих людей, которые протестировали приложение и сказали, что оно абсолютно не функционально для них. Мы очень быстро придумали, как решить эту проблему: взяли на работу незрячих людей, которые напрямую принимают участие в разработке. Это позволяет отказаться от итерационного подхода, который в этом случае будет очень тормозить.

Все же думали, что достаточно добавить в приложение голосового помощника, и проблема будет решена. Но это не так. Потому что у незрячих людей блочная система мышления. Они проектируют онлайн-экраны на физических планшетах, на которые лепят фигурки разной формы. И сейчас перед проектированием каждого интерфейса они показывают, как он должен выглядеть, разложенный на блоки. Это важная для нас задача, мы хотим обеспечить доступ к финансовым сервисам всем пользователям.

CNews: Какие механизмы отвечают за безопасность персональных данных пользователей? Случались ли у вас раньше серьезные утечки, связанные с мобильным банком? Устранены ли бреши в новой версии?

Никита Чугунов: Персональные данные, которые есть сейчас в Даркнете, — это, преимущественно, данные, полученные с помощью переборов по номерам телефонов.

Один из распространенных способов кражи персональных данных: делают зеркала банковских сайтов и оттуда вытягивают номера карт, логины, пароли и так далее. Мы активно работаем, чтобы закрыть эти лазейки киберпреступникам. Недавно только за 2 месяца заблокировали около 350 фишинговых ресурсов.

Есть еще несколько направлений работы по обеспечению безопасности, о которых не стоит говорить публично, но в целом работа в этом направлении ведется достаточно активно.

CNews: Готовы ли вы сказать, что у ВТБ — самый лучший мобильный банк на российском рынке?

Никита Чугунов: Сейчас мы — в топ-3 финансовых приложений в России, нас признают самые авторитетные международные агентства. Но это точно не повод почивать на лаврах. Поэтому на ваш вопрос я пока отвечу «нет», потому что оценку эту должны давать пользователи. Надеемся, что наше новое приложение придется им по вкусу, и встретившись с вами через некоторое время, я уже точно смогу ответить на ваш вопрос утвердительно.

Короткая ссылка

Короткая ссылка